Půjčky firmám jako forma investice převážně v posledních několika letech stouply na oblíbenosti.

Je to nejenom způsobené vzrůstajícím množstvím platforem, které nabízejí širokou nabídku investic, ale též i zajímavými zisky, které tyto platformy nabízejí.

Nicméně tyto zisky nejsou „zadarmo“. Každá investice má jak své výhody, tak své nevýhody a rizika.

Pojďme se tedy podívat na tuto oblast detailněji a ukažme si, kdy P2B půjčky pro nás mohou být vhodné a kdy se jim naopak raději vyhnout.

1) Peer-to-business půjčky (P2B) aneb co to vlastně je?

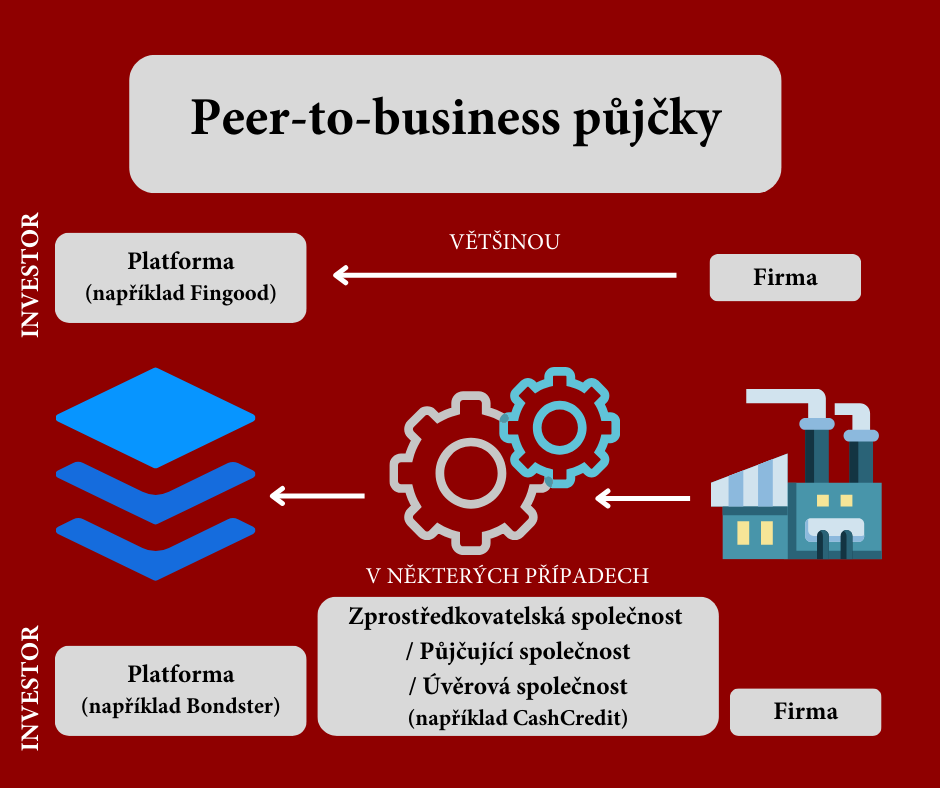

Peer-to-business půjčky lze nejjednodušeji přeložit jako půjčky firmám. Prakticky se jedná o to, že za nějaký předem stanovený úrok půjčíme určité firmě na předem danou dobu peníze.

Ačkoliv je možné si nacházet tyto investice na vlastní pěst, v posledních několika letech vzrostly na oblibě převážně zprostředkovatelské platformy. Ty tyto investice zaštitují a vyřizují místo individuálního investora veškerou komunikaci s firmami a právní zaštítění celé transakce. Proto je tento způsob investování kvůli své jednoduchosti mnohem oblíbenější než investování na vlastní pěst.

Peer-to-business investování skrz zprostředkovatelské platformy umožňuje i malým investorům mít zajímavé zisky za pomoci tohoto druhu investování.

Specifikem zprostředkovatelských platforem je to, že nejenom že většinou prověřují, zda dává smysl dané firmě vůbec půjčovat peníze, ale též umožňují tímto způsobem zhodnocovat své peníze i malým investorům. Minimální částka nutná pro zainvestování totiž bývá často poměrně nízká, v některých případech již od 1 000 Kč.

2) Jsou peer-to-business půjčky vhodné pro každého?

Jak bylo zmíněno na začátku, peer-to-business půjčky nemusí být vhodné pro každého. Je to z několika důvodů:

-

Nejedná se o konzervativní investici.

Rizikovost investice se odvíjí od toho, do jak starých a fungujících firem investujeme.

Jsou platformy, které nabízejí investice do start-upů (kde je riziko velmi vysoké). Oproti tomu jsou platformy, které zprostředkovávají investice pouze do už dlouhodobě funkčních a zaběhlých podniků (kde je riziko střední).

Nicméně vždy je tato investice rizikovější než například termínovaný vklad či stavební spoření. Proto je potřeba i počítat s možností ztráty peněz či se zpožděnými splátkami a být na to psychicky připraven.

-

Peer-to-business půjčky nejsou příliš likvidní.

Málokterá P2B platforma má sekundární trh, kde by bylo možné svoji půjčku přeprodat jinému investorovi, pokud potřebujete peníze dříve, než je daný časový rámec.

Pokud potřebujete mít peníze pohotově k dispozici, do peer-to-business půjček je raději nedávejte.

Z tohoto důvodu bývají P2B velmi nelikvidní investice, kde své peníze získáte většinou až po skončení investičního horizontu.

-

Nelze vždy automatizovat.

Velká část P2B platforem nenabízí automatizované investování, ale musíte si ručně klikat, do čeho a kolik chcete investovat. Tím pádem to pro někoho může být časově náročnější a spíše ho to odradit. Hlavně ty jedince, kteří chtějí investováním trávit co nejméně času a ideálně ho chtějí plně automatizovat.

Co bych u této části ráda zmínila je to, že by výběr investičního nástroje měl být vždy postaven na základě finančního plánu.

Nejdříve je důležité si ujasnit:

- Co je mým cílem.

- Na jak dlouho chci investovat.

- Jaký mám vztah k riziku.

- Jak moc potřebuji mít peníze likvidně dostupné.

Poté až na základě tohoto zhodnocení si vyberte vhodný investiční nástroj.

Peer-to-business půjčky jsou vhodné převážně na krátkodobější cíle, kde víte, že peníze nebudete potřebovat okamžitě všechny najednou, ale spíše vám bude vyhovovat jejich postupné čerpání.

3) Výhody peer-to-business půjček

Nyní, když jsme si řekli něco více o tom, proč nemusí být peer-to-business půjčky vhodné pro každého, pojďme se podívat naopak na to, jaké mají výhody a proč mohou pro vaše portfolia dávat smysl.

-

Zajímavé zhodnocení vysoko nad úroveň spořicích účtů.

Čím vyšší inflace, tím vyšší nabízené úroky. V současné době jsou nabízené úroky ve výši 8-12 %.

Peer-to-business půjčky tedy nabízejí poměrně příjemné zhodnocení za podstoupení středního rizika.

-

Velká nabídka zajímavých firem.

Zprostředkovatelské investiční platformy nabízejí investice do poměrně velkého množství různých firem. Tyto firmy bývají velmi rozdílné, ať už z hlediska své činnosti, tak i z hlediska regionu, ve kterém působí.

Investoři díky tomu mohou investovat do firem, které jsou s nimi eticky v souladu, a zároveň se vyhnout těm, které nejsou. Stále tak dosáhnou poměrně slušné diverzifikace.

-

Střední riziko.

I při zajímavém zhodnocení zde většinou nebývá extrémní riziko, pokud se budete držet pouze dlouhodobě fungujících a zavedených firem.

Též je vhodné vybírat firmy, které mají zajištěné půjčky, ideálně nemovitým majetkem. Tyto informace se vždy dozvíte u samotné půjčky, proto je tedy pečlivě čtěte.

4) Nevýhody peer-to-business půjček

Stejně jako mají peer-to-business půjčky výhody, tak mají i nevýhody, kvůli kterým nemusí být vhodné pro každého. Pojďme si je projít.

-

Střední riziko.

Stejně jako je toto výhoda, je toto i nevýhoda. Pro velmi konzervativní investory mohou být P2B půjčky příliš rizikové, protože zde vždy může dojít (a nejspíše v některých případech určitě dojde) k určité míře nesplácení).

-

Možnost opožděných splátek či úplné ztráty peněz.

Tento bod navazuje na ten předchozí a považuji ho za důležité zmínit a zdůraznit.

I když budete sebeopatrněji vybírat firmy, do kterých budete investovat, vždy se pravděpodobně najde nějaká, u které to nevyjde a firma přestane splácet.

V tomto případě může dojít k různým alternativám.

V lepším případě se firma jen opozdí se splátkami a postupem času se rozplatí. Takto se jen mírně opozdí vaše zisky, ale své peníze uvidíte.

V horším případě firma přestane splácet úplně a přestane být finančně schopná.

Pokud nejste schopni zvládat riziko, oblast půjček firem možná nebude ta nejvhodnější pro vás.

V tomto případě poměrně hodně záleží na zajištění úvěru, který zde máte. Pokud je zajištění úvěru špatné, nedostatečné či žádné, může i hrozit riziko toho, že své peníze již neuvidíte. Buďte vždy připraveni s nejhoršími variantami.

Já vždy myšlenkově beru, že peníze, které jsem zainvestovala, již nikdy neuvidím. Díky tomu neinvestuji peníze, které by mě existenčně ohrozily, když bych o ně přišla. Z jakéhokoliv jiného scénáře mohu být jen pozitivně překvapená.

-

Nelikvidní investice.

Pokud peníze potřebujete dříve než na konci předem daného investičního horizontu, bohužel se k penězům nedostanete. Většina platforem neumožňuje převod půjčky k jinému investorovi či předčasný výstup.

-

Nutnost manuálního investování.

Většina platforem neumožňuje automatické investování. Je tedy nutné jednotlivé investice manuálně vybírat.

5) Jak vybírat platformu pro P2B půjčky?

U každé investice je pro mě klíčová bezpečnost.

Žádná investice není 100% bezpečná z hlediska toho, že nepřijdu o část svých peněz. O co mi ale jde je to, abych neinvestovala peníze do naprostého podvodu, kde je hlavním cílem jen vybrat peníze od investorů a poté zmizet. Proto pečlivě zkoumám platformy, které využívám.

Jaká jsou pro mě hlavní kritéria, která sleduji u investičních platforem, se kterými nemám žádnou zkušenost?

-

Recenze na internetu.

Naprosto novým platformám se vyhýbám a proto vždy, když nějakou platformu zvažuji používat, tak je to ta, která funguje již delší dobu.

Proto je pro mě klíčové projet si recenze od starších uživatelů, abych se mohla připravit na to, co mě na platformě čeká za nástrahy a abych věděla, jak moc je platforma funkční a spolehlivá.

Vždy si pečlivě prověřujte platformu, přes kterou chcete investovat.

Pokud vyberete podvodnou platformu, své peníze nemusíte již nikdy vidět.

Zároveň co ráda dělám pro ověření si dané platformy je to, že si ve vyhledávači zadám název platformy a přidám slova jako „scam“, „podvod“ či „zkušenost“.

Díky tomu najdu případně i kontroverznější články, které mohou ukazovat i na negativní zkušenosti s danou platformou.

-

Postavy či firmy stojící za platformou, ať už zakladatelé, ředitelé či jednatelé.

Kdo firmu založil a kdo ji vede je poměrně klíčové pro úspěch firmy. Proto se vždy dívám, jakou má platforma zakladatelskou historii a zkoumám jednotlivé hráče za ní.

Je velký rozdíl, pokud za platformou stojí velká investiční společnost (jako například Wood and Company, která stojí za investiční platformou Portu, která je vhodná na dlouhodobé investování), než když za ní stojí nějací „no-name“ jedinci, o kterých nikdo nikdy neslyšel a nemají žádnou, ani podnikatelskou historii.

-

Transparentnost komunikace.

Lze najít detaily platformy o jejích zakladatelích a historii? Komunikuje firma transparentně výhody, ale i rizika? Jak se platforma vypořádává s dlužníky?

Klíčové informace, které investoři chtějí vědět, ale ne všechny platformy jsou ochotné je sdělit. Transparentnost je ale pro fungující platformu klíčová.

6) Jak vybírat jednotlivé investice?

Poté, co vybereme platformu, přichází další klíčové rozhodnutí, a to, jak vybírat vhodné konkrétní investice, do kterých dávat své peníze. Pojďme se podívat na několik pravidel, jak úspěšně investovat na P2B platformách.

-

Diverzifikujte.

Bohužel častým prohřeškem, se kterým se setkávám, je to, že lidé investují větší částky do několika málo projektů, které jsou jim nejvíce sympatické, a tím končí. Z diverzifikačního a bezpečnostního hlediska je toto chování ale velmi rizikové.

Diverzifikace je důležitá i na samotné platformě.

Proto vždy raději investujte s menšími částkami, ale do více půjček.

Osobně preferuji spíše investovat menší částky, ale do mnohem více projektů. Díky tomu snížíme riziko a pokud náhodou některá z firem přestane splácet, vliv tohoto na nás bude mnohem menší.

-

Hledejte půjčky se zajištěním.

Kvalitní půjčky nabízejí zajištění, které jsou větší pojistkou pro případy, když se něco stane. Osobně preferuji zajištění nemovitým majetkem. Ten považuji za nejbezpečnější garanci.

Pokud by totiž firma neměla na splácení úvěru, tento nemovitý majetek bude prodán a budou z něho vyplaceni věřitelé.

Čím je daná půjčka zajištěno bývá obvykle uvedeno v detailnějších informacích u dané půjčky. Proto doporučuji toto pozorně sledovat.

-

Zkoumejte historii firmy a její fungování.

Stejně jako u samotných P2B, tak i u jednotlivých firem je pro mě klíčové vědět, kdo za danou firmou stojí a jakou má podnikatelskou a firemní historii.

-

Berte v potaz aktuální trendy a dlouhodobost firmy.

Jsou témata, která jsou více závislá na trendech. Oproti tomu jsou oblasti, které jsou „evergreenové“ a budou potřebné, ať se bude dít (téměř) cokoliv.

Já osobně se snažím investovat převážně do těchto „evergreenových“ oblastí a vyhýbat se firmám, u kterých mám dojem, že jejich fungování „frčí“ spíše díky momentálnímu trendu než dlouhodobé poptávce.

-

Sledujte ekonomický stav firmy.

Kvalitní platformy obvykle toto prověřují za vás a firmy, u kterých je v ekonomických dokument patrné, že na tom nejsou úplně dobře, na zainvestování vůbec nenabídnou. Nicméně i tak se raději do účetních dokumentů podívám sama, abych měla přehled, jak na tom firma je.

7) Kde investuji do peer-to-business půjček já?

Osobně investuji přes několik různých peer-to-business platforem, protože je pro mě důležitá nejenom diverzifikace z hlediska jednotlivých půjček, ale i z hlediska jednotlivých platforem.

Nicméně platformou, kterou dlouhodobě využívám nejvíce, je Fingood. Sama přes ní aktivně investuji již několik let.

Fingood je česká platforma, která funguje na českém trhu již pěknou řádku let. V současné době ji vede Vít Endler, který za svou kariéru má za sebou například zakládání pobočky e-shopu MALL v Polsku.

Platformu Fingood ráda využívám pro své krátkodobé investice na generování pravidelného pasivního příjmu.

Co na platformě Fingood oceňuji je nejenom poměrně velká nabídka firem, do kterých mohu investovat, ale též velmi zajímavé zhodnocení. V době vysoké inflace se i zde zvýšil nabízený úrok a díky tomu jsem byla o něco více schopná u svých krátkodobých financí držet krok s inflací.

Fingood mi nyní tvoří velkou část mých krátkodobých investic a přináší mi pravidelný pasivní příjem.

Osobně mě na Fingoodu baví i vybírání si firem, do kterých budu investovat a které jsou v souladu s mými hodnotami. V minulosti jsem zde investovala například do obchodu s outdoorovým vybavením či do truhlářství.

Co je potřeba zmínit je to, že ani investování přes Fingood není bez rizika.

Některé splátky půjček jsou opožděné, v nejhorších případech dochází i k vymáhání úvěru. Nicméně přístup, jak platforma k tomuto přistupuje, je mi sympatický, a vidím, že se snaží udělat maximum pro to, aby věřitelé dostali své peníze zpět.

500 Kč jako bonus pro vás na platformu Fingood

Díky spolupráci s platformou Fingood se mi nyní podařilo vyjednat akci pro nové uživatele: 500 Kč navíc pro vaše investování.

Pokud na platformě Fingood ještě nemáte účet, je toto přesně pro vás.

Jak tento bonus funguje?

- Zadejte kód „PW500“ při registraci do políčka „Promo kód“.

- Zainvestujte do libovolných projektů v libovolných částkách minimálně 5 000 Kč do 10 dnů od registrace.

- Po splnění minimální investované částky se vám do 4 dnů připíše bonus 500 Kč do peněženky na platformě.

A bonus je váš. 🙂 Akci je možné využít do konce května 2024.

Chci si vyzkoušet investování na Fingoodu!

Moc doufám, že vám tento článek přišel vhod a že vám pomohl vyznat se v oblasti půjček firmám.