Pokud hledáte recenzi na investiční nástroj Portu, jste na správném místě. Jak tento nástroj funguje a pro koho je vhodný? Jaké jsou z něho výnosy?

Zároveň jak jsou zde ochráněny vaše peníze? A je možné přes Portu i ekologicky investovat, pokud se vám příčí investovat do společností, které znečišťují přírodu?

To vše a mnohem více se dozvíte z této velké recenze Portu!

Investování je jedno z témat, kterému se na svém webu též věnuji, hlavně v rámci ekologického zeleného investování. Portu je jeden z nástrojů, které pro to ráda využívám a proto bych se s vámi ráda podělila o jeho detailní recenzi.

P.S. Tento článek je pravidelně aktualizován o změny, které platforma Portu provádí. Naposledy aktualizováno v lednu 2024.

Investování přes robo-advisora: velká recenze Portu

Nejdříve si povíme o tom, co to Portu vůbec je.

Portu patří mezi tzv. „robo-advisor“ platformy neboli investiční platformy, které investování udělají v podstatě skoro za vás. Pomůže vám s výběrem vašeho investičního portfolia a poté za vás do něj zainvestuje peníze, které na svůj účet na platformě pošlete.

Samotná registrace do platformy probíhá poměrně jednoduše, hned na začátku nahrajete své osobní údaje a doklady. Poté začíná velmi důležitá část, a to je dotazník, pomocí kterého vám Portu pomůže vybrat své portfolio.

Vstupní dotazník sleduje mnoho aspektů:

- Vaše snášení poklesů a rizika.

- Váš předpokládaný investiční horizont. (Maximum, které můžete zadat, je 30 let. Není ale nutné ho dodržet, jen to pomáhá k lepšímu sestavení vašeho portfolia.)

- Zkušenosti s investováním.

- Znalosti investiční oblasti.

- Stav vašeho finančního majetku a jestli si investování můžete dovolit.

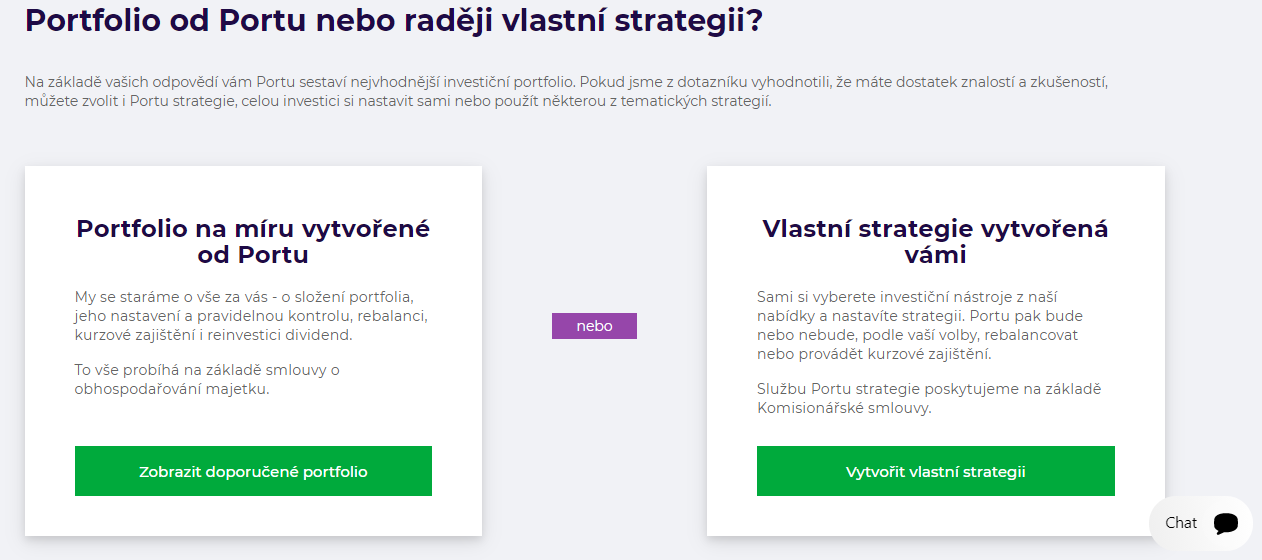

Výběr portfolia

Když dotazník skončíte, můžete si vybrat, jaké chcete mít portfolio. V případě, že vás platforma vyhodnotí jako ne příliš zkušené investory, budete mít možnost si vybrat jenom „Portfolio na míru vytvořené od Portu“.

Pokud vás naopak vyhodnotí jako znalejší investoři, můžete si i vytvořit vlastní strategii. V té si sami vyberete investiční nástroje, do kterých budete investovat. Osobně si myslím, že pokud se vám objeví možnost výběru a stejně se necítíte v oblasti investování příliš zběhlí, je vhodnější si nechat vytvořit portfolio na míru od Portu.

Pokud zvolíte portfolio vytvořené na míru od Portu, na základě dotazníku vám platforma sestaví investiční portfolio přesně pro vás.

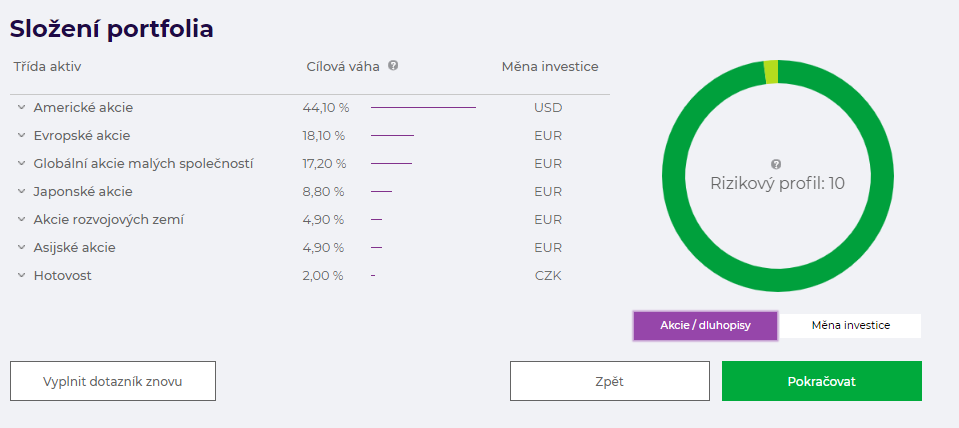

Portfolia se řadí na stupnici rizikovosti 1 až 10. Desítka je nejrizikovější a hodnota tohoto portfolia nejvíce kolísá. Zároveň je zde ale i největší potenciál vyššího výnosu.

Pokud vás Portu vyhodnotí jako zkušenější investory, pravděpodobně vám nabídne toto portfolio. Pokud vás naopak vyhodnotí jako méně znalé či se špatným snášením rizika, vyjde vám některé z nižších čísel.

Co znamenají čísla portfolií v praxi?

Pokud jste ohodnoceni jako zkušení investoři a máte portfolio s hodnotou například 9 či 10, velká část vašeho portfolia bude složená z ETF fondů, které více kolísají, ale mají i větší potenciální zisk.

Pokud jste vyhodnoceni jako méně znalí investoři, budete mít nižší číslo. Vaše portfolio tedy bude z velké části složeno například z dluhopisů či realitních fondů, které mají menší výkyvy a též nižší potenciální zisk.

Když jste vyhodnoceni jako zkušenější investoři, můžete si volit portfolia s nižší hodnotou než vám vyšla jako ideální. Ty jsou zároveň méně riziková. Pokud ale jste viděni jako méně zkušení, více rizikovější portfolio si vybrat nemůžete. Nástroj vám tak brání v tom, abyste peníze kvůli své nezkušenosti zbytečně neztráceli.

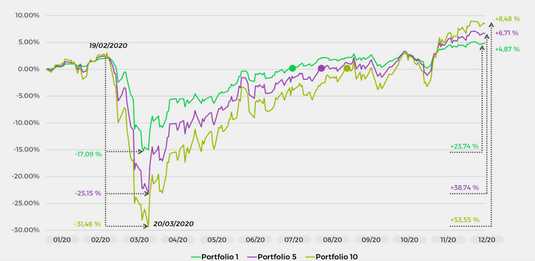

To, jak moc různá portfolia v realitě kolísala během roku 2020, je možné vidět na grafu níže.

Čím vyšší rizikový profil máte, tím vyšší propady pravděpodobně budete zažívat.

O to vyšší ale též bude potenciální zisk.

Zde vidíte, že právě nejrizikovější profil „Portfolio 10“ měl v březnu, kdy koronavirus nejvíce zahýbal akciovým trhem, obrovský propad ze všech rozdílných Portfolií na Portu. Na konci tohoto období ale vidíte, že vyrostl na nejvyšší hladinu.

Tedy čím vyšší rizikový profil, tím větší možnost zisku, ale i tím více očekávané propady.

Pokud jste někdo, kdo špatně snáší riziko a propady na trhu, pravděpodobně vyšší rizikový profil nebude pro vás. Někdy totiž může trvat pěkně dlouho, než se trh vyšplhá nahoru.

Plán vašeho investování

Po vyplnění svého vstupního dotazníku zadáváte, kolik plánujete měsíčně investovat. Částku, kterou zde zadáte, není nutné dodržovat, nicméně pomáhá vám v tom, že na přítomném grafu uvidíte, kolik při dané částce a stanovené rizikovosti portfolia můžete vydělat či prodělat z vaší investice při různých scénářích (v případě, že se trhu dařit bude či nebude).

Je to poměrně zajímavý přehled, který může sloužit jako motivace pro pravidelné investování.

Až dokončíte registraci a váš profil bude plně aktivován, můžete si nahrát peníze do vašeho účtu, což je možné jednoduše skrz bankovní převod.

Když jsou peníze nahrány na účet, sami se poté zainvestují a vy už nemusíte řešit nic dalšího.

Pokud řešíte, že se peníze stále ukazují jako v hotovosti (což zjistíte při rozkliku vašeho portfolia), je to proto, že se peníze investují pravidelně dvakrát týdně. Proto pokud nahrajete peníze například v sobotu, většinou až za několik dní se peníze investují do ostatních aktiv a vidíte tedy zvýšení hodnoty v dalších druzích aktiv.

Chcete začít investovat? Založte si na Portu rovnou účet!

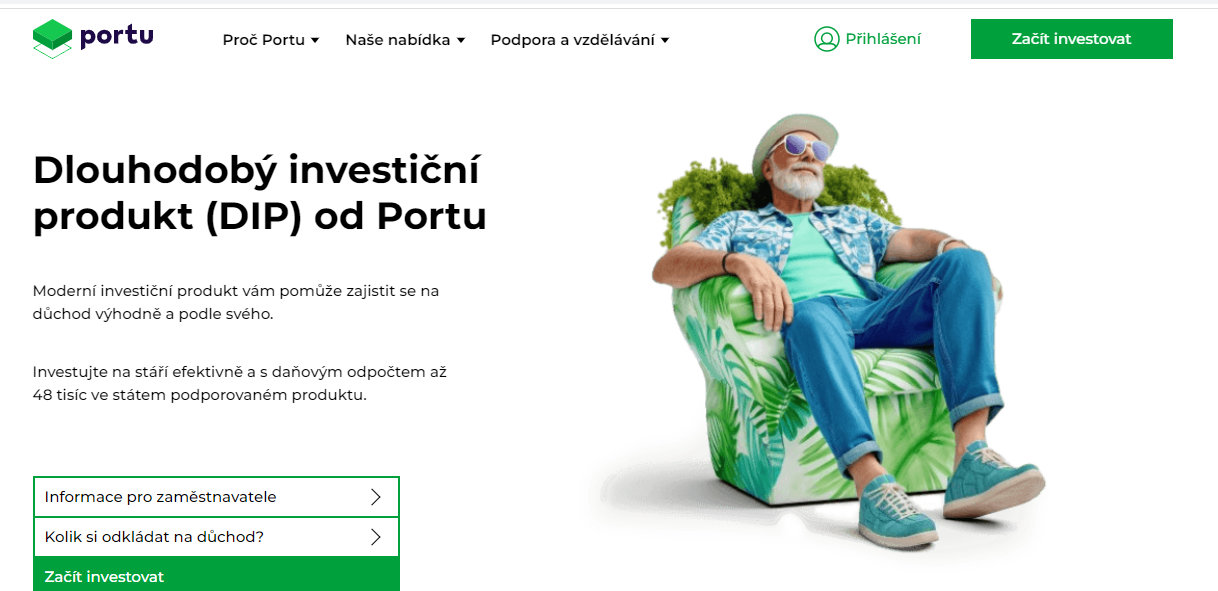

Dlouhodobý investiční produkt

V lednu 2024 Portu nově též začalo nabízet nový, státem podporovaný Dlouhodobý investiční produkt.

V rámci tohoto produktu máte na výběr z několika portfolií a strategií, které si na Portu můžete vybrat. Využívat můžete jak portfolia na míru, tak vlastní strategie, případně též investici do kryptoměn či investiční rezervu. Více o jednotlivých strategiích se dozvíte ze stránek Portu.

Pojďme se podívat na výhody a nevýhody.

Výhody

- Velký výběr portfolií a investičních produktů (zároveň je možné vybrat si i portfolio v ESG variantě, tedy odpovědnější a ekologičtější investice) = velká změna oproti doplňkovému penzijnímu spoření či penzijnímu připojištění.

- Vklady do DIP si můžete odečíst z daňového základu až do výše 48 tisíc Kč ročně.

- Je možné zde využívat příspěvky zaměstnavatele.

- Výhodnější poplatky než u „klasického“ investování (v případě, že dodržíte časový horizont)

Nevýhody

- Stát neposkytuje na Dlouhodobý investiční produkt státní příspěvky jako u doplňkového penzijního spoření či penzijního připojištění.

- Je nutné investovat nejméně 10 let a zároveň vybrat peníze nejdříve v 60 letech (jinak budete muset vracet daňovou úsporu a též doplácet poplatky do jejich plné výše)

Osobně považuji Dlouhodobý investiční produkt od Portu jako zajímavou variantu v případě, že vám váš zaměstnavatel nabízí příspěvek na důchodové spoření a vy hledáte, jak ho využít. Díky velké nabídce instrumentů můžete najít přesně ten vám na míru a investovat tak, aby to pro vás co nejvíce dávalo smysl.

Pokud vás zajímá více detailů o Dlouhodobém investičním produktu od Portu, doporučuji se podívat zde.

Časté otázky o Portu

Jaká je minimální investiční částka?

Minimální částka pro investování a pravidelné vklady je 500 Kč.

Zároveň pokud budete investované peníze někdy potřebovat, vybrat je můžete v podstatě kdykoliv, stačí o to zažádat na platformě. Jen právě kvůli zmíněným výkyvům v hodnotě akcií a portfoliu bych celkově určitě Portu brala jako nástroj na dlouhodobé investování, do kterého ideálně moc „nešahám“ a nevybírám peníze, jak mě zrovna napadne. Investování do akcií je často záležitost klidně na desítky let.

Jaké jsou poplatky za investování?

Co se týká poplatku, který platíte za používání nástroje Portu, u Portu portfolií (tedy toho „klasického“ netematického portfolia) je to 1 % ročně z hodnoty vašeho portfolia.

U Portu strategií (tedy těch tematicky zaměřených) je to trochu jinak, v závislosti na tom, kolik různých strategií máte. Nicméně o svých poplatcích transparentně informují na svých stránkách.

Sleva za dlouhodobé investování na Portu

V Portu v nedávné době přišli s novinkou, a to zvýhodněným poplatkovým programem pro dlouhodobé investory.

Nyní u každého Portu portfolia nebo vlastní strategie zvlášť máte možnost nastavit si tzv. „fixované období“, se kterým je spojena sleva na poplatku.

Co to znamená v praxi? Portu se snaží podpořit investory, kteří investují zodpovědně a tedy dlouhodobě. Proto nabízí slevu na poplatcích těm, kteří se rozhodnou zafixovat si období, na které budou investovat. Na čím delší období budete investovat, tím větší slevu získáte na poplatcích.

Co to tedy je to „fixované období?“. Je to časový horizont, po který plánujete nechat své peníze pracovat na svém investičním účtu na Portu a nevybírat je.

Nyní si tedy můžete nastavit fixované období, po které budete investovat, a na základě toho hned dostanete slevu na poplatku z původního 1 procenta. Tato sleva bude platit po celé vaše fixované období.

Sleva bude platit buď na celé vaše portfolio či jen na strategii, na kterou si fixované období vyberete.

Co když budu peníze potřebovat dříve?

Co se stane, pokud budete peníze potřebovat dříve, než na jakou dobu jste si je „zafixovali“? Nebojte, nedostanete za to žádné penále. Pokud by došlo k předčasnému výběru, byl by vám jen dopočítán poplatek do původní výše poplatku, který byste platili, pokud byste si fixaci nezvolili. Tedy na tom můžete jen vydělat.

A jak velký rozdíl sleva na poplatcích může dělat ve vašem zisku?

Mrkněte na dva příklady investic, jeden příklad s počátečním vkladem 50 tisíc, měsíčním pravidelným vkladem 2 tisíce a dobu na 30 let. Druhý příklad s počátečním vkladem též 50 tisíc, ale pravidelným měsíčním vkladem 6 tisíc a na dobu 10 let. Poměrně rozdíl, že?

Vše o této slevě na poplatcích si můžete přečíst poměrně detailně na stránkách Portu.

Chcete konečně začít investovat a využít tak slevu na poplatcích? Založte si rovnou účet na Portu!

Jaký výnos mohu získat z investování na Portu?

Odpovědět na tuto otázku jednoznačně je poměrně komplikované.

Nedá se zde totiž zajistit něco jako „garantovaný výnos“, kde by vám platforma slíbila pravidelný roční výnos xx procent. V dlouhodobém horizontu akciový trh roste někde mezi 6-10 %. Pokud tedy budete dlouhodobí investoři, jak Portu doporučuje, a budete investovat v řádech spíše desítek než jednotek let, lze očekávat tuto hodnotu.

Akciové trhy se ve svém růstu nicméně rok od roku poměrně odlišují. Zatímco jeden rok roste trh raketově, další rok může najednou spadnout o desítky procent. Proto je tedy ideální mířit na delší časový horizont, ve kterém vás tyto krátkodobé výkyvy nebudou vyvádět z rovnováhy.

Je investování na Portu bezpečné?

Za platformou Portu stojí firma WOOD & Company, což je přední středoevropská investiční skupina s více než 25letou historií. Vedení platformy podléhá dohledu České národní banky a je držitelem široké licence k poskytování investičních a dalších finančních služeb.

Ačkoliv díky silnému zázemí investiční skupiny jsou rizika investování přes Portu poměrně nízká, i kdyby platforma náhodou zavřela, o své peníze nepřijedete.

V případě uzavření platformy by totiž finanční aktiva, které jste si přes platformu zakoupili, byla odprodána za aktuální tržní cenu a peníze by vám byly poslány na účet

Samozřejmě investování není nikdy stoprocentně bez rizika.

Hrozí zde propady trhu (jejichž síla se často liší podle druhu vašeho portfolia) a tedy vaše portfolio může kolísat na hodnotě. Tyto krátkodobé propady jsou ale normální. V takovém případě se obecně doporučuje peníze nevybírat a počkat, až hodnota vašeho portfolia opět vyroste nahoru. Pokud při každém krátkodobém propadu vyberete svoji investici, je to nejjednodušší způsob, jak o své peníze přijdete.

Krátkodobé spekulace na trhu = je Portu na to vhodné?

Upozornila bych, že Portu neslouží pro krátkodobé spekulace na trhu. Cílem Portu je vytvořit si převážně dlouhodobé portfolio, kde budete přispívat klidně v řádech desítek let s minimem starostí a péče.

Portu je podle mě skvělý nástroj pro ty z vás, kteří chtějí investovat, ale nechtějí nijak detailněji se zaobírat vybíráním správných akcií či ETF fondů a chtějí nad investováním strávit co nejméně času.

Zároveň je to užitečný nástroj na budování si finanční jistoty do budoucna.

Investování pro děti (aneb cože?)

Jedním z aspektů na platformě Portu, který bych ráda ještě zmínila, je možnost založit dětský účet.

Ten umožňuje založit investiční účet pro vaše dítě, kde mu vy jako rodič či ostatní příbuzní můžete posílat investice. Díky tomu, že děti mají poměrně velký investiční rámec je investování do akciových fondů na to ideální. Nejenom že tímto způsobem můžete zasvětit své děti do oblasti investování od útlého věku, ale zároveň jim dáte dobrý finanční základ do života.

Výhodou dětského investičního účtu je, že je zde správní poplatek pouze 0,25 % ročně. A to už se poměrně vyplatí!

Ekologické investování aneb lze na Portu investovat i udržitelně?

Základní „Portfolio na míru vytvořené od Portu“, které Portu nabízí, není ničím zas tak speciální ve smyslu udržitelnosti a ekologie. Portu zde nabízí investování do firem, které jsou poměrně stabilní a perspektivní, ale neřeší udržitelnost.

Základní „Portfolio na míru vytvořené od Portu“, které Portu nabízí, není ničím zas tak speciální ve smyslu udržitelnosti a ekologie. Portu zde nabízí investování do firem, které jsou poměrně stabilní a perspektivní, ale neřeší udržitelnost.

Nicméně Portu před časem nově zavedlo i možnost odpovědného investování, kde je možné investovat do základních strategií v rizikovosti 1-10 i v jejich více ekologické variantě.

Díky tomu nezávisle na tom, jaký vám vyjde rizikový profil, si můžete vybrat, jestli preferujete „klasickou“ variantu portfolia či více ekologicky udržitelnou variantu portfolia.

Odpovědné investování je díky tomuto dostupné již pro všechny, ať už má zkušenosti s investováním či nikoliv.

Odpovědné investování je již dostupné pro každého.

Nezávisle na tom, jestli jste začínající investor či zkušený profík.

Pokud by vás zajímalo více o tom, jakou metodiku Portu pro sestavování svých odpovědných portfolií využívá, doporučila bych na přečtení tento článek. Dozvíte se tam, že u výběru investic Portu zkoumá například ESG rating, uhlíkovou intenzitu anebo absenci kontroverzních sektorů.

Mají odpovědná portfolia nižší ekonomickou výkonost?

Otázka, se kterou se často setkávám, je to, jestli není vybírání ekologičtěji zaměřených portfolií tak trochu na úkor výnosnosti.

Na tabulce níže se můžete podívat na srovnání čisté roční výkonnosti u základních tradičních portfolií na Portu a u jejich odpovědnějších verzí. Jak vidíte, odpovědným portfoliím se naopak ekonomicky v historii dařilo více než těm tradičním.

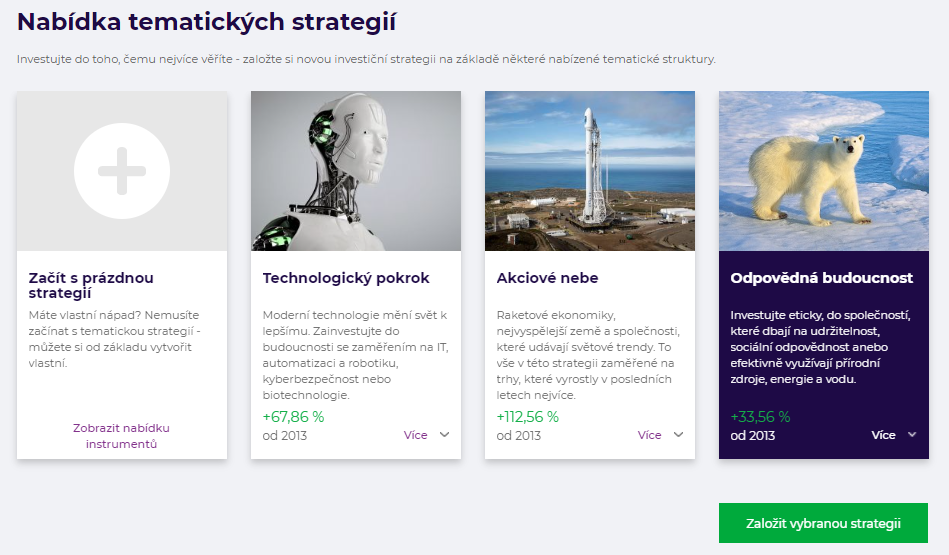

Tematické strategie jako další ekologičtější varianta investování

Pokud vás případně nezaujala základní odpovědná portfolia, je zde ještě jedna možnost ekologičtějšího investování:.tématicky orientované strategie Portu.

Ty umožňují investovat do sektorů či oblastí, které souvisí s lidskými zájmy či hodnotami. Jako tematicky orientované strategie se tu nabízí například ty s názvy „Technologický pokrok“ (obsahující aktiva zaměřená na technologie), „Zdraví především“ (zaměřující se na firmy ve zdravotnictví či farmacii) či „Zlatý přístav“ (investující do drahých kovů).

Za nejzajímavější strategii ale osobně považuji tu s názvem „Odpovědná budoucnost“. V této strategii se investuje jen do společností, které dbají na udržitelnost, sociální odpovědnost či se zaměřují na efektivní využívání přírodních zdrojů a energie.

Tato strategie je pak podrozdělená na jednotlivé části (jednotlivě zaměřené ETF fondy), do kterých se vámi zainvestovaná částka zainvestuje. Jako příklady zde lze zmínit fondy sociálně odpovědných firem, čisté energie či fond firem zaměřující se na vodu a vodohospodářství.

Za mne je to fajn způsob, jak se vyhnout investování například do ropných a podobných společností.

Pro zájemce o ekologické investování může být vítanou novinkou od dubna 2021 i přidání další tematické strategie s názvem „Inovací k udržitelnosti“. Tato strategie je popisována jako investování do společností „vyvíjejících řešení, které nám pomohou se posunout k udržitelnější budoucnosti.“

Součástí této strategie jsou například ETF s disruptivními technologiemi ESG (takovými, které mění technologie, jak je známe dnes, a zároveň jsou sociálně a environmentálně odpovědné), čistou energetikou či elektromobilitou. Pro zájemce o zodpovědnější investice toto tedy může být zajímavou alternativou ke strategii „Odpovědná budoucnost“.

Tematicky odpovědné investování bohužel nemusí být dostupné pro každého.

Co bych tady jen ráda zmínila je to, že tematické strategie jsou dostupné pouze pro investory, kteří jsou ve vstupním dotazníku Portu ohodnoceni jako „zkušení“. Dotazník je možné vyplňovat znovu vždy jednou za pár měsíců, tedy pokud by vám na začátku investování vyšel spíše konzervativnější investiční profil, vůbec to neznamená, že se do budoucna nemůžete posunout směrem k pokročilějším.

Může zeleně investovat každý?

Díky tomu, že Portu již nabízí základní strategie nejenom v „klasické“, ale i odpovědné variantě, tak je to nyní již možné pro každého.

Já osobně vidím ekologické investování jako velmi klíčové a je to podle mě něco, co by měl preferovat každý z nás. Není to jenom eticky vhodná volba, ale oproti očekávání spousty jedinců i ekonomicky racionální volba. Jak jsem ukazovala na grafu, odpovědná portfolia měla historicky lepší výsledky než ta tradiční.

Proto tedy odpovědná portfolia beru jako jasnou volbu.

Láká vás Portu? Tak v tom případě si rovnou nezávazně založte účet!

Srovnání investování přes Portu x přes brokera

Investování přes robo-advisora je jedním ze dvou způsobů, jak je možné do akcií investovat.

Druhou možností je investování přes brokera (například Degiro), které bývá s robo-advisory často srovnáváno. Jaké jsou zde plusy a mínusy jednotlivých investičních možností?

BROKER

- – Musíte platit při každém nákupu fondů. Každá nákupní transakce vás bude stát určitou částku.

- – Není možnost trvalého příkazu, takže musíte vždy ručně investovat.

- – Nikdo vám nepomůže s výběrem vhodného fondu a s plánováním investic. Pro začátečníky tedy může být poměrně náročné zhodnotit, do čeho je pro ně dobré investovat, pokud nemají příliš zkušeností.

- + Ušetříte na správních poplatcích za vlastnění fondu. Poplatky za správu fondu jsou u nákupu akciových fondů přes brokera nižší než u Portu.

- + Máte větší možnosti vybrat si, do čeho přesně chcete investovat. Ačkoliv máte určité možnosti variability, do čeho na Portu investovat, stále zde není možnost investovat do čehokoliv, co se vám zlíbí. U brokera máte mnohem větší možnost vybrat si své investiční nástroje.

PORTU

- – Platíte vyšší poplatek za správu fondu než přes brokera. Rozdíl zde bývá v desetinách procent za rok. Díky nastavení si fixního období můžete tento poplatek ale poměrně zásadně snížit.

- + Neplatíte za nákup fondů. Každý nákup fondů je zdarma.

- + Je zde možnost trvalého příkazu z účtu a Portu investuje do dané strategie za vás. Díky tomu si můžete své investování naprosto zautomatizovat a klidně se i několik měsíců do svého účtu vůbec nepřihlásit.

- + Ekologičtější varianty investičních portfolií jsou dostupné pro všechny investory, nezávisle na jejich zkušenostech.

Doporučila bych Portu?

Portu je za mě opravdu pohodlný nástroj, který bych doporučila hlavně začínajícím investorům, kteří nechtějí řešit jednotlivý výběr akciových fondů.

Zároveň oceňuji jejich možnost ekologického investování.

Já sama na Portu investuji právě do zmíněné strategie Odpovědná budoucnost + do jednoho ze základních portfolií s ekologickým zaměřením. Proto mám v Portu zainvestovanou poměrně velkou část svého portfolia (více o svých investicích jsem se rozepsala zde).

Láká vás investovat přes brokera, ale vůbec nevíte, jak na to?

Nejenom to vám vysvětlím ve svém e-booku o ekologickém investování!

Nevýhodou je, že na Portu platíte poplatek, který je o něco vyšší než byste zaplatili za držení akcií (či jiných investičních nástrojů) přes brokera.

Naopak ale na Portu neplatíte za samotné nákupy investičních nástrojů (většinou ETF fondů). V celkovém souhrnu, obzvláště pokud investujete s většími částkami, vám rozdíl mezi ziskem při investování přes Portu a přes brokera může dělat určitý finanční rozdíl. Pokud ale investujete spíše s menšími částkami, Portu je pohodlnější volba pro investování.

Shrnutí recenze

Osobně jako hlavní výhodu vidím to, že Portu je skvělým nástrojem pro ty, kteří chtějí investovat, ale nechtějí s tím strávit příliš času.

Je to takový poměrně dost jednoduchý a automatický způsob investování, který ačkoliv některým může připadat nudný (protože vás třeba baví sledovat grafy a kupovat akcie), tak některým naopak bude vyhovovat, že nemusí při investování nic řešit ani zkoumat trhy.

Zároveň výhodou Portu je to, že celá registrace, provoz i zákaznická podpora je v češtině, tedy nemusíte řešit žádné překlady ani nedorozumění. Tento nástroj je též poměrně hodně intuitivní a jednoduchý na používání.

Potřebujete pomoci s investováním?

Zajímá vás udržitelné a zelené investování více do detailů?

V tom případě se podívejte na můj e-book na téma udržitelného investování, který pomohl investovat již stovkám lidí.

Nejenom že vám vysvětlím, jak nad financemi vůbec přemýšlet, jak investice plánovat či čemu se určitě vyvarovat, ale provedu vás i konkrétními způsoby investování, krok po kroku. Naučíte se investovat do akcií, peer-to-peer půjček či do malých českých firem. Pro více informací se podívejte zde.

Ztraceni v oblasti investování? Přidejte se do mých kurzu! Nechte si poradit!

Případně pokud byste ocenili něco více interaktivnějšího, řešením pro vás může být některý z mých investičních online kurzů, kterými již prošlo několik stovek lidí.

Pokud se přihlásíte do mého newsletteru, budete mezi prvními, kdo se dozví o dalším běhu. Za přihlášení do newsletteru též získáte ZDARMA mini e-book „Jak investovat i s málem“.

Díky za super recenzi! K tomu Portu pro děti: plánuješ do budoucna investovat i dětem nebo jak nad tím přemýšlíš? Dává ti to smysl?

Ahoj Markét, díky moc, jsem ráda, že se líbí. 🙂 Abych se přiznala, zatím pro mě téma dětí není úplně aktuální, takže nad tím prakticky zas tak moc nepřemýšlím. Ale když se nad tím zamyslím teoreticky: asi ano, dává mi smysl investování i pro děti a asi to budu praktikovat. 🙂

Ahoj. Ja investují do portu portfolio 10. Do budoucna si chci vytvořit i 2 strategie které budou ruzne laděný, třeba i ekologicky / tam je jen problém vyšších poplatku u etf/. Účet pro deti/ mam 4/ jsem založil prvnímu, v budoucnu založím postupně všem. Určitě lepší než stavebka. Ale na Portu je skvele i portu gallery, kde jsem začal nedávno investovat do dalších predmetu /whisky, mince, známky, auta, obraz/ a to již jde od 1 Kč. To je další diverzifikace. Doporučuji. Odkaz na to je úplně dole na portu. Maji ještě platformu opportunity, která je také zajímavá. Je tu možnost výhodné investice do akcií, dluhopisu atd. Fakt super! Díky za report

Ahoj, díky moc za sdílení zkušeností! 🙂 Co se týká těch vyšších poplatků, já mám jednu ekologickou strategii a doposud jsem měla poplatek 0,89 %, takže nižší než u klasických portfolií. To mi nepřišlo úplně špatné. Zároveň teď s tím novým program na slevu na poplatcích to může být ještě přívětivější cena za správu.

Investování pro děti: super! Kéž by více dětí mělo rodiče, co už jim takhle od mala pomáhá s financemi.

Co se týká Portu gallery, já sama moc nemám zkušeností s komoditami, takže pro mě je to příliš velké riziko, protože zde vůbec nejsem schopná odhadnout investiční potenciál. Ale pro člověka, kterého třeba alkohol, mince či auta zajímají, tak je to určitě skvělý způsob diverzifikace.

Na opportunity občas kouknu, mají tam nyní, že chystají investice do bioplynky, tak na to jsem sama moc zvědavá a až to bude aktuální, tak nad tím budu pravděpodobně i sama přemýšlet. 🙂

Ahoj. Tim vyšším poplatkem jsem nemyslel to, co mi strhává portu, u stragie je to méně než u portfolia, nicméně nelze zajišťovat, což je v tuto chvíli vyhodne. Nicméně jsem myslel ter přímo toho etf ka. Terko u etf na SP 500 je 0,12. U jiných etf je ale i 0,4 nebo 0,6 atd. A to je už znát.

Díky za dovysvětlení! 🙂

Ještě jsem chtěl říci, že do gallery investují po tisicovce do mnohých predmetu, ale ta rychlost upisu me mnohdy šokuje. Whisky je do 3 minut upsana – skoro 3 mil Kč. Auto BMW je za 6 minut pryč! To je proste ficak!

Wow, do tří minut? Tak to by mě ani nenapadlo. 🙂 Důležitá informace pro jedince, co by nad tím uvažovali, děkuji za sdílení zkušeností! 🙂

Měl bych otázku – není pro dlouhodobé investování lepší zvolit přímo některého z brokerů, kteří nabízí fyzická ETF bez poplatku namísto Portu? Již delší dobu o Portu přemýšlím, nicméně výše poplatků v porovnání s investováním přes brokera mne od toho dost odrazuje. Pokud dobře počítám, tak kvůli poplatkům přijdu jako investor o cca procento výnosu, což může být i třeba pětina až desetinu zisku (pokud beru v potaz výkonnost top indexů). Modelový příklad jsem našel tady https://investplus.cz/recenze/portu/#ocekavane-vynosy – podle něj přijdu o cca 50 tisíc za 20 let při jednorázové úložce 100 tisíc. Chápu, že Portu mi narozdíl od brokera sestaví portfolio a nakoupí ETF za mě, ale co mi brání si ETF, které mi Portu vygeneruje (a zobrazí jejich seznam) na základě vstupního dotazníku nakoupit vlastnoručně u brokera a tím tu pětinu až desetinu ušetřit. Nebo mi něco uniká?

Může to být výhodnější, ale nemusí, záleží na Vaší strategii a taky na tom, kolik toho reálně nakupujete. 🙂

U brokera většinou platíte za každý nákup třeba několik euro/dolarů, což pokud byste investovat pravidelně v menších částkách, tak najednou ty poplatky u brokera dělají docela raketu a při menších částkách se to nevyplatí. Pokud byste investoval jednorázově, tak samozřejmě ty poplatky najednou platíte jen jednou, nicméně já osobně třeba nejsem fanda toho vrazit vše do fondu najednou a pak dalších x let nic, připadá mi to více rizikové, protože nevíte, do jaké části trhu se trefíte. 🙂

Zároveň pokud byste investovat třeba do různých 5 ETF jako na Portu, tak platíte na brokerovi poplatky za nákup u každého ETF zvlášť. Tam ty poplatky taky můžou pěkně naskákat, takže u pravidelného investování třeba do pěti fondů u brokera v menších částkách se to nevyplatí. Při větších částkách už může.

Takže pro shrnutí: na Vašem modelačním příkladu 100 tisíc na 20 let jednorázově to přes brokera asi levněji vyjde. 🙂 V realitě jednorázově zainvestovat sto tisíc mi ale nepřijde jako dobrá strategie, jsem fanda spíše pravidelného investování. Za mně se osobně Portu vyplatí u nižších částek, pokud by člověk už měl poměrně vyšší investice, tak se broker vyplatí více. 🙂 Ale fakt je potřeba si rozmyslet strategii a nenakupovat zběsile pořád i na brokerovi, protože ty poplatky za nákup nejsou úplně zanedbatelné.

Snad jsem trochu vysvětlila. 🙂

V dnešní době nabízí řada kvalitních brokerů nákup ETF zcela bez poplatku. A u takových brokerů je investice VŽDY výhodnější než u Portu.

Ne každý je ale schopný si vybrat, do čeho chce vůbec investovat. V tomto vidím poměrně přidanou hodnotu Portu, že jsou schopní s tím pomoci.

Dobrý den, Pavlo,

investování na Portu mě láká, kdo by nechtěl nechat své finance poměrně „bezstarostně“ růst. Ale co mě odrazuje je následně řešení daní. Setkala jste se již s povinnosti daňového přiznání z investic nebo jste byla osvobozena, případně zatím necháváte vložené finance stále růst a daně jste řešit zatím nemusela?Předem děkuji za jakoukoliv odezvu.

Hezký den, Zuzko,

omlouvám se za pomalejší odpověď, všimla jsem si bohužel komentáře až nyní. Některé příjmy jsem již danit musela, protože mám investice v různých oblastech, takže daně pro mě relevantní již byly. Nicméně já na tohle mám účetní, protože mám trochu rozsáhlejší a komplikovanější příjmy a výdaje a sama na to, upřímně řečeno, nemám nervy propočítávat. 🙂

Nicméně Portu generuje i podklad pro daňová přiznání, takže pokud byste investovala jen přes Portu, tak by to nemělo být zas tak nic moc složitého. Jakmile se těch investic nastřádá více, tak pak je to trochu něco jiného, ale v tomto případě Portu i pomocí materiálu k daním s tím trochu pomáhá.

Dobrý den Pavlo,

chtěl bych se zeptat, jak je to s placení daní. Pokud správně chápu, tak to Portu dělá za nás, tím že nám pošle nějaký dokument a my to jen potvrdíme..?

Omlouvám se, ale jsem úplný začátečník a uvažuju o Portu nebo Degiru, kdyby jste mi tady mohla napsat Váš názor na tyto dvě platformy. O investování, co jsme studoval, tak tomu celkem rozumím (v mezích amaterství), ale nechápu, jak se přesně „podávají“ daně třeba u brokerů jako je degiro apod.

Děkuji Vám za odpověď.

Hezký den, Marku,

ano, Portu posílá dokument k daním, ale co s ním už poté sami uděláme je na nás. 🙂 Tedy vlastně oni pošlou takový „daňový přehled“ a pak je na nás si daně vyřešit. Podobný přehled je možné získat i na Degiru.

Tedy ačkoliv oficiálně si musíme řešit daně sami, ne často k tomu reálně dojdeme kvůli různým výjimkám. Hezký článek o tom píše Portu zde: https://www.portu.cz/blog/portu-vse-co-potrebujete-vedet-o-danich/

Já sama nicméně co se týče daní využívám účetní, protože mám investic více a pak už je v tom tak trochu „guláš“. 🙂

Co se týká rozdílu mezi Degiro a Portu, tam bych řekla že je hlavní rozdíl v tom, že v Degiro máte skoro neomezenou možnost, do čeho investovat, ale zároveň si vy sami musíte rozhodnout, kolik, do čeho a kdy budete investovat. Tedy všechna investiční rozhodnutí děláte sami. V Portu jste omezeni výběrem, do čeho investovat, ale zároveň je vše zautomatizované, takže Vám to hodně ulehčí práci, hlavně pokud se nechcete zaobírat tím, do čeho dávat peníze, ale prostě je chcete někam jen posílat zhodnocovat. Takže spíše než z pohledu daní bych řešila výběr z pohledu toho, jak moc chcete trávit čas zkoumáním investic. 🙂

Snad jsem odpovědí trochu pomohla.

Zdravím,

mám dotez ohledně odprodeje portfolia nad 100tis. metodou fifo u Portu. Jak to řeší Portu u pravidelného investování, když měsíčně nakupuji a vlastně nemám přístup k odprodeji frakcí, které splnili časový test a při výběru se záda jen určitá částka výběru v hotovosti, která se převede na účet? Ve vypisech sice je datum nákupů, kde se dá odvodit časový test, ale jak prodat jen konkrétní nakoupené ETF frakce, které tuto podminku splňují a hodnota převyšuje 100tis.? Nebo jaký máte plán budoucího odprodeje portfolia u pravidelného investování, aby se nemusela odvádět daň z prodeje? Snad jsem to napsal srozumitelně,diky.

Hezký den,

přiznám se, že zatím jsem nad tímhle úplně nepřemýšlela a je to dotaz, který bych směřovala spíše na Portu. 🙂 Zatím je to pro mě tak daleko, že jsem se tímto tématem ještě nezabývala.

Dobrý den, chtěl bych se zeptat ,jak je to s daněmi. Mám portfolio vytvořené od Portu na 6 let, takže si tam jen posílám peníze a o nic dalšího se nestarám, neobchoduji ani nevybírám peníze. Týkají se mě daně také nebo jsem od nich osvobozen? Bohužel jsem se tuto informaci nikde nedocetl a tak nevím zda zapadám do časového testu držení akcií minimálně 3 roky nebo do určité výše výběru peněz.

Hezký den, co se týká daní, tak na to nejlépe doporučuji tento článek od Portu, kde právě problematiku daní detailně řeší a myslím, že to tam mají určitě lépe popsáno než kdybych to vysvětlovala já. 🙂

Věřím, že Vám článek s tímto dilematem pomůže. https://www.portu.cz/blog/portu-vse-co-potrebujete-vedet-o-danich/

Dobrý den, Pavlo,

na úvod díky za vyčerpávající článek. V oblasti investic jsem totální začátečník a proto mi Portu přišla jako ideální volba. Mým prvotním cílem bylo nechat své peníze „pracovat“ za mě a úspory uchránit minimálně před inflací. Na Portu mám účet zhruba půl roku a zatím to beru jako hračku, u které sleduji, jestli pro mě má smysl. Jako nezkušenému investorovi mi Portu přiřklo rizikový profil č. 4 s očekávaným výnosem po jednom roce necelých 8 %. K tomuto výnosu jsem se zatím ani nepřiblížil a nejčastěji se pohybuje do 2 %. Na nějaké závěry je z mého pohledu ještě brzo, ale očekával jsem vyšší zhodnocení mých investic. Je to dáno aktuální situací na trhu a mám čekat zlepšení nebo se porozhlédnout jinde?

Děkuji za odpověď a přeji hezký zbytek dne.

Hezký den, Marku, jsem ráda, že článek pomohl. 🙂

K Vašemu dorazu: Portu slouží jako dlouhodobý nástroj, takže nezávisle na tom, jaký rizikový profil máte, je moc brzy soudit po půl roce. Zároveň sice je zde nějaký průměrný očekávaný výnos, ale v praxi to stejně znamená, že každý rok je to úplně jiné. Za půl roku můžete být klidně i v mínusu a je to naprosto normální., stejně jako další rok můžete mít klidně 20 %. Trh kolísá, takže je důležité sledovat dlouhé období a ne co se děje v řádu pár měsíců. Takže bych proto Portu určitě nezahazovala a nesoudila po půl roce. 🙂

Zároveň je ale potřeba brát v potaz, že čím nižší rizikový profil máte, čím pravděpodobně nižší budou výnosy. Takže vzhledem k tomu, že rizikový profil 4 je ještě poměrně hodně konzervativní, nečekala bych dlouhodobě příliš velké zhodnocení. Na to by bylo potřeba volit jiné nástroje.

Zároveň je klíčové v oblasti investic diverzifikovat, takže bych Portu brala pouze jako jednu ze součástí svého portfolia.

Pokud byste potřeboval s tímto poradit více detailněji, můžeme to probrat na konzultaci čí klidně mohu pomoci se sestavením finančního plánu (více o této službě uvádím zde: https://zalepsizivot.cz/financni-poradenstvi/). Třeba by Vám to pomohlo na začátku se více orientovat. 🙂

Snad jsem komentářem trochu pomohla, případně se klidně ještě doptávejte.

Dobrý den, Pavlo,

děkuji moc za Váš článek a veškeré další příspěvky. Jsou mi inspirací pro zahájení investování :). Mám nyní v plánu podle Vašeho vzoru investovat do strategie „Odpovědná budoucnost“ a chtěla bych se zeptat, jestli považujete za rozumné/výhodné zajistit si přitom automatickou rebalanci. Protože se pak poplatek zvýší z 0,89 % na 1,29 %, tak jestli si myslíte, že se to vyplatí. A také bych se chtěla zeptat, jestli fixace investice pro získání slevy se zadává před vytvořením portfolia (či vybrání portfolia) anebo až poté. Předem moc děkuji za Vaši odpověď.

Hezký den, Kateřino, jsem moc ráda, že se článek líbí! A omlouvám se za pozdní odpověď, teď jsem trochu cestovala, takže jsem si komentáře všimla až nyní. 🙂

Co se týká automatické rebalance, osobně si nemyslím, že by to mělo až tak velký vliv na výkonost portfolia, aby mi to stálo za tak velké zvýšení poplatků. Zároveň pokud budete pravidelně investovat, vždy po čase se portfolio pomalu rebalancuje i tak, takže já bych to kvůli vyššímu poplatku spíše oželela.

Co se týká fixace pro získání slevy, zadává se až po vybrání portfolia, takže je možnost se rozhodnout až poté.

Přeji úspěšné investování! 🙂

Dobrý den, Pavlo,

také se omlouvám za pozdější reakci a moc děkuji za odpověď :)!

S přáním hezkého dne,

Kateřina